Tác giả: Barani Krishnan/Investing.com

6 hours ago (Mar 19, 2021 06:12AM ET)

Những con gấu dầu nghĩ rằng một thùng dầu thô của Mỹ sẽ chạm mức thấp 50 đô la tiếp theo và Brent của Anh dưới 60 đô la, để kéo dài đợt bán tháo của tuần này.

Thay vào đó, tôi nghĩ rằng giao dịch một chiều của dầu trong bốn tháng rưỡi qua có thể kết thúc; rằng giá dầu thô sẽ không còn chỉ đi theo một hướng – tăng – mà bắt đầu quay vòng thường xuyên hơn.

Đối với tôi, điều ấn tượng nhất, cũng như lố bịch, về đợt tăng giá dầu gần 90% từ cuối tháng 10 – trước khi giảm 7% vào thứ Năm – là yếu tố hầu như ít điều chỉnh của nó.

Thường xuyên có rất nhiều những lý do chính đáng để thị trường tăng giá và giảm giá.

Trong trường hợp dầu mỏ, hiệu suất 95% trong vắc-xin COVID-19 của Pfizer được tiết lộ vào tuần đầu tiên của tháng 11 chắc chắn là một yếu tố thay đổi cuộc chơi đối với thị trường rủi ro đang chìm trong sự bất định.

WTI giao dịch tại New York, vào thời điểm đó, đã từ từ tăng lên 38 đô la / thùng từ mức âm 40 đô la trong lịch sử vào tháng 4 (năm 2020), đã chứng kiến mức tăng đáng kinh ngạc trong tháng 1 từ việc cắt giảm sản lượng bất ngờ của OPEC + khiến giá của nó lên trên 50 đô la lần đầu tiên trong gần một năm.

Kể từ đó, thị trường gần như lạc vào một màn trình diễn độc nhất vô nhị, dẫn đầu bởi một bộ trưởng dầu mỏ Ả Rập Xê Út, người đã gây ấn tượng với thế giới rằng chỉ riêng việc cắt giảm sản lượng đã đủ tốt để giá dầu tăng và thậm chí cao hơn.

Ngay sau đó, các ngân hàng đầu tư đã xuất hiện ở bên cạnh, hòa giọng trong điệp khúc về việc dầu Brent của London có thể đạt liên tiếp 60 đô la, 70 đô la, 80 đô la và thậm chí 100 đô la mỗi thùng (lời tiên tri tự ứng nghiệm trong các ghi chú nghiên cứu được báo cáo rộng rãi của họ đã giúp dầu đạt được hai mục tiêu đầu tiên chỉ trong hai tháng).

Nhưng câu hỏi đủ hắc búa mà ít người đặt ra – và ngay cả khi họ đặt ra, vẫn chưa có câu trả lời đáp ứng đủ hắc búa – là liệu có đủ nhu cầu để hỗ trợ giá dầu tăng gần gấp đôi trong vòng chưa đầy năm tháng, với việc bán xăng máy bay và các nhiên liệu vận tải khác vẫn ế ẩm do đại dịch tiếp tục kìm hãm hoạt động du lịch toàn cầu.

Các truy vấn phiền phức đối với câu chuyện tăng giá đã được giấu kín với dữ liệu cho thấy rằng tồn kho dầu ở các quốc gia phát triển nhất đã gần với xu hướng theo mùa trong 5 năm và sẽ trở nên tốt hơn với việc cắt giảm sản lượng nhiều hơn, không quan tâm đến nhu cầu (trên thực tế, chủ đề cơ bản đó là tốt hơn hết là không nên nói về nhu cầu, với sự chủ quan của nó do đại dịch).

Bất kỳ ai còn nghi ngờ đều đã im lặng trước lời hứa mở cửa kinh tế trở lại và tiêm chủng COVID-19. Hai trường hợp cuối cùng trở nên đáng ngờ hơn vào thời điểm châu Âu bị choáng ngợp bởi các trường hợp nhiễm vi rút mới trong bối cảnh tốc độ tiêm chủng chậm kinh khủng.

Như câu nói, “Phúc bất trùng lai hoạ vô đơn chí” (It doesn’t rain but it pours-Trời không mưa nhưng nước vẫn đổ). Các truy vấn chưa được trả lời về nhu cầu, nhỏ giọt kể từ đầu năm, đã trở thành một cơn bão tiêu cực hoàn hảo vào thứ Năm. Thêm vào đó là những lo ngại về lạm phát từ lợi suất trái phiếu kho bạc 10 năm ở mức cao nhất trong 13 tháng là 1,7% (bản thân nó là một sự điên rồ cần được kể trong một câu chuyện khác) và đồng đô la tăng giá khiến hàng hóa được định giá bằng đồng bạc xanh, bao gồm cả dầu, tương đối đắt hơn.

Khi WTI và Brent vật lộn để tìm sàn vào thứ Sáu, thực hiện các động thái đo lường ở hai bên đỏ và xanh tại thời điểm viết bài lúc 4:00 AM ET, điều hiển nhiên là có rất nhiều trường hợp tăng và giảm cho cả hai.

Đồng tình, Jeff Halley, người đứng đầu nhóm nghiên cứu Châu Á – Thái Bình Dương của nhà môi giới OANDA ở New York, đã viết trong ghi chú của mình:

“Giờ đây, khi việc phá vỡ bầy đàn đã xảy ra, trường hợp cơ bản về xu hướng tăng giá của dầu sẽ tự khẳng định lại và tôi không kỳ vọng giá sẽ tiếp tục giảm ở đây quá lâu”.

Nhưng Halley cũng nói rõ rằng việc không giữ được các mức hỗ trợ kỹ thuật quan trọng “có thể khiến việc bán cắt lỗ nhiều hơn bị ẩn”.

Tôi đã lập một danh sách các biến số và chỉ số kỹ thuật để giúp bạn hình thành quan điểm của riêng mình về hướng đi của dầu.

Những yếu tố tích cực

- Bộ trưởng Ả Rập Xê-út AbS và Cắt giảm của OPEC +

Tổ chức 23 quốc gia OPEC + – bao gồm 13 thành viên Tổ chức Các nước Xuất khẩu Dầu mỏ do Ả Rập Xê-út đứng đầu và 10 quốc gia ngoài OPEC do Nga chỉ đạo – đang giữ lại ít nhất bảy triệu thùng mỗi ngày nguồn cung thường xuyên từ thị trường.

Việc cắt giảm OPEC + là động lực lớn nhất khiến giá dầu từ mức thấp của đại dịch, nâng WTI từ mức giá tiêu cực trong lịch sử là âm 40 USD / thùng vào tháng 4 lên mức cao gần 68 USD vào tuần trước.

Tuy nhiên, Bộ trưởng Dầu mỏ Ả Rập Xê Út Abdulaziz bin Salman cũng đang bắt đầu sai lầm về khía cạnh thận trọng hơn mức cần thiết, bỏ qua cơ hội tăng sản lượng vào tháng 4 khi ông giữ nguyên mức cắt giảm tự nguyện 1 triệu thùng mỗi ngày của vương quốc, ban đầu được đồng ý chỉ vào tháng 2 và tháng 3.

Cắt giảm sản xuất, về mặt hiệu quả, là một con dao hai lưỡi: Chúng có thể cắt giảm cả hai cách. Một mặt, OPEC + đạt được mức giá cao hơn mà họ mong muốn. Mặt khác, các quốc gia thực hiện cắt giảm sâu hơn (tức là Ả Rập Xê-út) có thể sẽ nhường thị phần cho phần còn lại. Có một câu nói rằng “không bao giờ có thể nhận được quá nhiều thứ tốt” và đó là những gì mà việc cắt giảm sản lượng đã trở thành đối với OPEC + và Bộ trưởng Ả Rập Saudi AbS, như ông được biết đến với tên viết tắt của mình.

Cho đến đợt bán tháo của tuần này, có thể trong tâm trí xảo quyệt của mình, AbS đang có kế hoạch mở rộng các đợt giảm giá sâu mà Saudi đã thực hiện vào tháng Năm. Quyết định giữ lại các khoản cắt giảm cho tháng 4 của ông đã khiến Ấn Độ rất tức giận (đọc bên dưới trong mục Những yếu tố tiêu cực).

Cho đến nay, Bộ trưởng Ả Rập Xê Út đã được may mắn bởi sự ủng hộ nhất trí trong nhóm mở rộng cho các lời kêu gọi của ông. Nhưng bất kỳ sự phá vỡ nào trong hàng ngũ đều có thể gây xáo trộn cho thị trường. Trường hợp điển hình: cuộc tranh cãi giữa Ả Rập Xê Út và Nga vào tháng 3 năm 2020 về mức sản xuất đã châm ngòi cho một cuộc chiến sản lượng góp phần vào việc định giá lịch sử của WTI và dẫn đến sự sụp đổ của OPEC.

2. Tiêm phòng

Hoa Kỳ sẽ quản lý 100 triệu lần bắn COVID-19 vào thứ Sáu. Con số này diễn ra sau 58 ngày kể từ nhiệm kỳ của Tổng thống Joseph Biden, vượt qua mục tiêu 100 ngày mà ông đặt ra khi bắt đầu nhiệm kỳ.

Các quốc gia hàng đầu của Liên minh châu Âu sẽ khởi động lại việc triển khai vắc-xin Oxford-AstraZeneca (NASDAQ: AZN) COVID-19 sau khi cơ quan quản lý dược phẩm của châu Âu kết luận nó là “an toàn và hiệu quả”. Đức, Pháp, Ý và Tây Ban Nha cho biết họ sẽ tiếp tục sử dụng jab.

Sự kháng cự của Nhóm Big Four là một trong những yếu tố khiến giá dầu giảm vào thứ Năm. Tuy nhiên, tùy thuộc vào từng quốc gia EU quyết định xem có nên bắt đầu lại tiêm chủng bằng cách sử dụng vắc xin AstraZeneca hay không. Thụy Điển cho biết họ cần một “vài ngày” để quyết định.

3. Mua dầu bắt đáy

Đó là bản chất cố hữu của thị trường tăng giá là khi giá giảm đáng kể, người mua sẽ xuất hiện ở mức thấp hơn để chọn những gì họ có thể cho một món hời. Sự sụt giảm 7% của cả WTI và Brent vào hôm thứ Năm, đặc biệt là nếu kéo dài, có thể dẫn đến tình trạng mua vào sụt giảm như vậy, ở các mức hỗ trợ thường được xác định bởi các chỉ số kỹ thuật.

Những yếu tố tiêu cực

- Ấn Độ tìm cách loại bỏ 25% dầu của Ả Rập Xê Út

Ấn Độ, nhà nhập khẩu dầu lớn thứ ba sau Trung Quốc và Mỹ, sẽ cắt giảm lượng mua từ Saudi Arabia khoảng 1/4 kể từ tháng 5 sau khi Riyadh từ chối để OPEC + nâng sản lượng đáng kể.

New Delhi cần thêm dầu, và với giá thấp hơn nữa, để làm giảm giá máy bơm của Ấn Độ đối với nhiên liệu đã tăng vọt từ gần một năm OPEC + cắt giảm. Iran đã bất chấp các lệnh trừng phạt của Mỹ đối với dầu mỏ để xuất khẩu dầu thô sang Trung Quốc với giá chiết khấu sâu, phá hoại việc cắt giảm của OPEC + và Cộng hòa Hồi giáo cũng có thể đạt được thỏa thuận với Ấn Độ.

Như tôi đã đề xuất trước đó, việc cắt giảm OPEC + đôi khi có thể là một hạn chế đối với dầu nhiều như một lợi ích. Trong trường hợp của Ấn Độ, nó dường như gợi ý đến điều trước đây. Tin đồn được đưa ra là khi từ chối yêu cầu cung cấp thêm của New Delhi, Ả Rập Xê Út đang cố gắng gây áp lực buộc người Ấn Độ mua nhiều dầu hơn nữa từ Hoa Kỳ, vốn đã là nhà cung cấp lớn thứ hai cho tiểu lục địa.

Có hai vấn đề đối với Ả Rập Xê Út với chiến lược này: Một, họ có nguy cơ mất thị phần của Ấn Độ vào tay Mỹ mà họ có thể không dễ dàng lấy lại được; hai, nhu cầu của Ấn Độ cao hơn có thể thúc đẩy Mỹ sản xuất nhiều hơn – điều mà OPEC + có thể không muốn khuyến khích. Ấn Độ cũng có thể mua từ Iran – một viễn cảnh tồi tệ hơn đối với Ả Rập Xê Út và OPEC +.

2. Làn sóng COVID-19 thứ ba ở Châu Âu

Dữ liệu từ Viện Robert Koch về các bệnh truyền nhiễm cho thấy các ca nhiễm COVID-19 ở Đức, quốc gia lớn nhất của Liên minh Châu Âu, đã tăng hơn 17.000 vào thứ Tư, mức tăng hàng ngày lớn nhất kể từ ngày 22 tháng 1, dữ liệu từ Viện Robert Koch về các bệnh truyền nhiễm cho thấy. Trong khi đó, phần lớn của Ý đã trở lại trong tình trạng bị khóa.

Sự gia tăng các ca bệnh ở châu Âu và nhiều hạn chế hơn liên quan đến đại dịch cho thấy rằng một làn sóng thứ ba của COVID-19 đang được xây dựng trên khối này, dựa trên một chương trình tiêm chủng chậm chạp.

3. Mùa bảo trì nhà máy lọc dầu Hoa Kỳ

Đầu mùa xuân và mùa thu theo truyền thống là khoảng thời gian bận rộn cho việc bảo trì nhà máy lọc dầu ở Mỹ, khi các nhà khai thác chuẩn bị cho nhu cầu thúc đẩy vào mùa hè và chuyển sang sản xuất nhiều dầu sưởi và hỗn hợp xăng mùa đông. Cũng cần phải đại tu thường xuyên để đảm bảo an toàn.

“Mức độ vận hành của nhà máy lọc dầu trượt là câu hỏi duy nhất.” Tất nhiên, tác động kết quả của việc này là, “Dự trữ dầu thô có thể tích trữ bao nhiêu?”

Tính đến tuần trước, công suất sử dụng nhà máy lọc dầu là 76,1% so với công suất, tăng từ mức thấp kỷ lục 56% sau trận bão tuyết giữa tháng Hai ở Texas. Các kho dự trữ dầu thô đã tăng gần 39 triệu thùng trong bốn tuần qua, lại bị biến dạng bởi cơn bão Texas.

4. Iran & Libya — Những con ngựa bóng tối

Kể từ khi chính quyền Biden lên nắm quyền, các báo cáo đã gia tăng về việc Iran bất chấp các lệnh trừng phạt xuất khẩu từ thời Trump để vận chuyển dầu của họ cho người mua, một quá trình không chỉ giúp lấp đầy kho bạc mà còn làm giảm hiệu quả việc cắt giảm sản lượng của OPEC +.

Tuần này, một báo cáo của Bloomberg cho biết Trung Quốc, nhà nhập khẩu dầu thô lớn nhất thế giới, đang mua gần 1 triệu thùng dầu thô, dầu ngưng tụ và nhiên liệu bị trừng phạt mỗi ngày từ quốc gia vùng Vịnh Ba Tư.

Các nhà giao dịch cho biết, điều đó đã thay thế các loại được ưa chuộng từ các quốc gia như Na Uy, Angola và Brazil, và dẫn đến thị trường giao ngay yên tĩnh một cách bất thường.

Chính quyền Biden cho biết họ sẽ thực hiện một thỏa thuận hạt nhân với Iran sẽ dỡ bỏ các lệnh trừng phạt, nếu Tehran hủy bỏ hoạt động làm giàu uranium của mình trước, trong khi sau đó yêu cầu dỡ bỏ các hạn chế đối với xuất khẩu của họ để bắt đầu các cuộc đàm phán, dẫn đến một cuộc đàm phán trò chơi chuột giữa hai người. Thật hợp lý khi giả sử một thỏa thuận sẽ được thực hiện vào một thời điểm nào đó.

Nhưng có vẻ như chính quyền Biden sẽ không mạnh tay trừng phạt Iran vì việc bán dầu của họ cho đến lúc đó, một tình huống có thể khiến vị thế của OPEC + trở nên nguy hiểm, đặc biệt nếu Tehran tăng thêm một triệu thùng vào xuất khẩu của mình.

Trong trường hợp của Libya, lần đầu tiên nước này có một chính phủ thống nhất sau hơn một thập kỷ nội chiến. Nó cũng đang bơm 1,3 triệu thùng dầu mỗi ngày và có kế hoạch tăng con số này lên 2,1 triệu thùng / ngày trong vòng 4 năm. Libya là kẻ kỳ quặc trong các thỏa thuận cắt giảm sản lượng của OPEC, được miễn trừ bất kỳ điều gì vì tình hình chính trị bất ổn. Giờ đây, nó có thể làm suy yếu các nỗ lực kiểm soát giá của các-ten.

Biểu đồ kỹ thuật

Tất cả các biểu đồ do SK Dixit Charting cung cấp

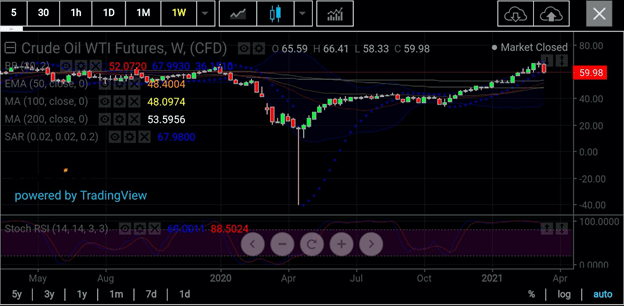

WTI đã phá vỡ dưới ngưỡng hỗ trợ Bollinger Band ở giữa quan trọng là 63,15 đô la vào thứ Năm và giảm mạnh xuống còn 58,20 đô la nhưng đóng cửa trên Trung bình động theo cấp số nhân trong 50 ngày là 58,70 đô la. Bất kỳ sự thoái lui nào của xu hướng ngược lại đều có thể dẫn đến mức tăng đột biến / thoái lui trong ngắn hạn đối với Đường trung bình động đơn giản trong 20 ngày là $ 63,15 và $ 63,75, điểm phân tích .

Tuyên bố khước từ trách nhiệm: Barani Krishnan sử dụng một loạt các quan điểm bên ngoài của mình để mang lại đa dạng để phân tích của mình về bất kỳ thị trường nào. Đối với sự trung lập, đôi khi ông đưa ra các quan điểm trái ngược và các biến số thị trường. Anh ta không giữ một vị trí nào trong các loại hàng hóa và chứng khoán mà anh ta viết về.

………………..

Biên dịch: TS.HĐT

Nguồn: https://www.investing.com/analysis/oil-selloff-the-volatility-is-probably-just-beginning-200568332